Hypotheekleningen, let op de totale effectieve rentevoet

Veel consultants in banken staan onder druk om te verkopen. De reden is de persoonlijke doelen van elke adviseur, die zij via hun leidinggevenden ontvangen. Het gebeurt steeds weer dat een spaargeld of ander product moet worden ondergebracht. Populair middel hier is de zogenaamde speciale lening van bouwverenigingen aan zogenaamd superomstandigheden. Deze voorwaarden zijn vaak misleidend.

In de praktijk heb ik elke dag klanten die ervan overtuigd zijn dat ze een koopje hebben gesloten. Rentetarieven onder 3,5 procent tot 10 jaar. Kent u de advertentie niet: "effectieve rentevoet van 1,99%" enz.

Mijn waarschuwing aan u: pas op voor aas, laat u niet misleiden. De spaarrente voor het woningspaarcontract is niet inbegrepen in de zogenaamde initiële effectieve rentevoet.

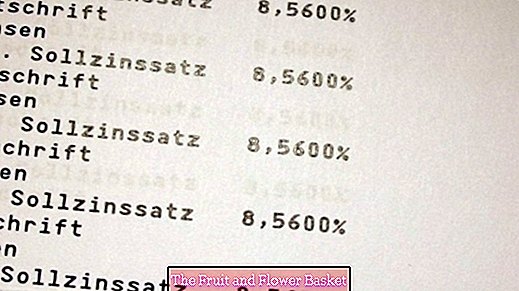

Het komt erop neer dat het meestal duur is. Met zogenaamde Bauspar-aanbiedingen / Combi-producten dient u altijd de totale effectieve rentevoet inclusief alle kosten schriftelijk te vermelden. Nou niet opgemerkt de effectieve rente, maar de totale effectieve rente en u zult zeer verrast zijn.

Bouwen aan besparingen is in principe erg handig als vooraf besparingen, maar niet voor onmiddellijke financiering.